LATAR BELAKANG KOPERASI YaPEIM BERHAD

Mesyuarat Jemaah Menteri pada 30 Januari 1985 bersetuju pada dasarnya dengan Rancangan Penubuhan Pajak Gadai Islam.

YaPEIM dan Bank Negara Malaysia mengambil inisiatif menubuhkan Jawatankuasa Pemandu Skim pada tahun 1992 bagi merealisasikan penubuhan Pajak Gadai Islam.

Diperkenal dan dilaksanakan melalui :

- Bank Kerjasama Rakyat Malaysia (1993 – kini)

- Bank Islam Malaysia Berhad (1998 – 2004)

Koperasi YaPEIM Berhad (2000 – kini)

OBJEKTIF

Menyediakan kemudahan mikro kredit secara mudah, cepat dan amanah kepada masyarakat terutamanya golongan yang berpendapatan rendah untuk kegunaan sebagai modal perniagaan secara kecil-kecilan dan lain-lain aktiviti yang produktif bagi membangun sosioekonomi ummah.

Sebagai alternatif kepada masyarakat untuk memenuhi keperluan tunai melalui transaksi gadaian yang berlandaskan hukum syarak.

KONSEP PELAKSANAAN

- Tawarruq

Urusniaga muamalah (perbuatan) melibatkan dua peringkat. Pada peringkat pertama pembelian aset antara pembeli dan penjual. Manakala pada peringkat kedua, pihak pembeli akan menjual aset kepada pihak ketiga. Penglibatan tiga (3) pihak yang tiada kaitan antara satu sama lain. - Ijarah Al-Khadamat

Merujuk kepada kontrak sewaan bagi perkhidmatan atau upah simpan. - Musawamah

Merujuk kepada jual beli aset yang tidak melibatkan pendedahan kos pembelian dan keuntungan kepada pembeli - Wakalah

Merujuk kepada perwakilan atau wakil yang menjaga, memelihara dan menjamin sesuatu urusan - Ar Rahn

Merujuk kepada suatu barang berharga dijadikan sandaran yang terikat dengan hutang (pinjaman) bercagar yang boleh dibayar dengannya sekiranya hutang tersebut tidak dijelaskan

GADAIAN

- Mekanisme di mana penggadai mencagarkan emas miliknya bagi mendapatkan sejumlah pembiayaan.

- Pinjaman tersebut perlu dibayar balik dengan dikenakan upah simpan mengikut tempoh pembiayaan tersebut.

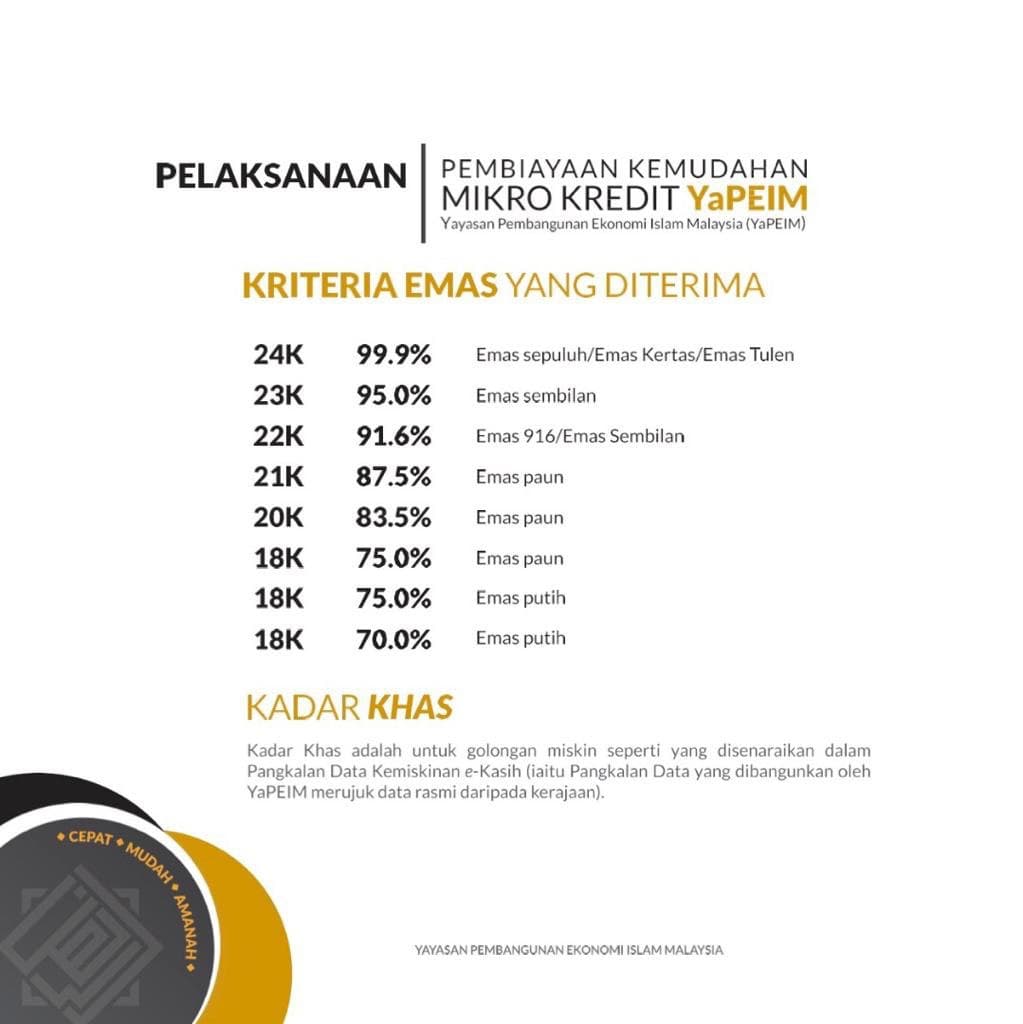

KRITERIA BARANG GADAIAN

| Quality of Gold | Gold Content | Alternative Name |

|---|---|---|

| 24.0 karat | 99.9% | Emas sepuluh / Emas kertas / Pure Gold |

| 23.0 karat | 95.0% | 950 Gold |

| 22.0 karat | 91.6% | 22k Gold/916 Gold |

| 21.0 karat | 87.5% | 21k Gold/875Gold |

| 20.0 karat | 83.5% | 20k Gold/835Gold |

| 18.0 karat | 75.0% | 18k Gold/750Gold |

PENDEKATAN PELAKSANAAN

c) Tempoh Gadaian

i)Tempoh gadaian yang diberikan ialah :-

| WARGANEGARA | BUKAN WARGANEGARA |

|---|---|

| 6 Bulan + 2 Bulan + 2 Bulan | 5 Bulan |

ii) Jika penggadai gagal menebus dalam tempoh tersebut, pihak Ar Rahnu YaPEIM boleh memberi tempoh kelonggaran penebusan sehingga 2 bulan (tempoh lanjutan pertama), tanpa permohonan daripada penggadai warganegara sahaja.

iii) Jika penggadai masih juga tidak menebus dalam tempoh kelonggaran, tempoh gadaian boleh dilanjutkan untuk tempoh 2 bulan lagi (tempoh lanjutan kedua)

iv) Sekiranya tiada permohonan untuk melanjutkan tempoh atau tiada pembayaran upah simpan oleh penggadai, pihak Ar Rahnu YaPEIM boleh meneruskan tindakan lelongan selepas tempoh maksimum 10 bulan.

d) Tebusan

Mekanisme di mana penggadai menebus kembali barang kemas miliknya dengan membayar jumlah pembiayaan dan upah simpan secara keseluruhan.

e) Jualan

- Tempoh gadaian 10 bulan dan ke atas.

Notis terakhir (Notis Ketiga) dihantar 14 hari sebelum tarikh matang lanjutan ke dua.

Tiada tebusan atau menerima maklumbalas daripada penggadai selepas tempoh 10 bulan atau permohonan lanjutan dari penggadai.

PENDEKATAN PELAKSANAAN

Konsep At-Tawarruq ini merupakan suatu dimensi baharu inisiatif perkhidmatan mikro kredit Ar Rahnu YaPEIM yang sentiasa seiringan dengan perkembangan terkini Fiqh Muamalat, Ekonomi dan Kewangan Islam dari semasa ke semasa.

Konsep ini selaras Keputusan Majlis Penasihat Shariah Bank Negara Malaysia (MPS BNM), 2018-2019, dalam Polisi Dokumen (PD) Rahn.

Penambahbaikan konsep baharu ini bertunjangkan dan berakarkan umbi kontrak Qard, Rahn, Wadi’ah Yad Dhamanah dan Ujrah dengan sokongan platform komoditi di bawah Bursa Suq Al-Sila’

KELEBIHAN AR RAHNU YAPEIM BERBANDING PELAKSANA KONVENSIONAL

| AR RAHNU YaPEIM | PAJAK GADAI KONVENSIONAL |

|---|---|

| Patuh Syariah | Riba |

| Wang lebihan gadaian dipulangkan | Wang lebihan tidak dipulangkan |

| Barang kemas yang disimpan selamat | Tiada Jaminan |

| Pemberian notis kepada penggadai tentang upacara lelong | Notis tidak diwar-warkan secara langsung kepada penggadai, hanya diletakkan dikaunter gadaian |

| Caj perkhidmatan yang relatifnya rendah | Caj perkhidmatan mengikut kaedah interest adalah lebih tinggi |

ELEMEN-ELEMEN NEGATIF DAN KELEMAHAN DI DALAM PELAKSANAAN AKTIVITI PAJAK GADAI KONVENSIONAL

- Nilai gadaian merosot

- Pengenaan kadar faedah yang berlebihan

- Memberi nilai gadaian yang rendah

- Tiket gadaian sukar dibaca dan difahami

- Mengenakan bayaran terhadap salinan tiket gadaian

- Merampas gadaian bernilai RM100.00 dan ke bawah tanpa memberitahu penggadai

- Wang lebihan gadaian tidak dipulangkan

- Pemberitahu upacara lelong tidak diebarkan seluasnya

- Pemegang Pajak Gadai menuntut wang pendahuluan